Leasing vs Billån - vilket är bäst för dig

Att köpa en bil innebär en stor investering som få som har möjlighet att göra utan att använda någon typ av finansieringslösning. De två vanligaste sätten för att få kapital till ett bilköp är billån och leasing. I denna artikel går vi igenom skillnaden mellan dessa två lösningar och berättar om vilket som är bäst vid vilket tillfälle.

Vad innebär billån?

Det finns två olika typer av billån; med säkerhet och utan säkerhet:

Vid billån med säkerhet blir bilen du köper säkerhet för lånet, vilket betyder att banken kan beslagta bilen och sälja den om du skulle misslyckas med att betala. Detta gör lånet mindre riskfyllt för banken, och du får därför lägre ränta. Det finns en hel del krav som måste uppfyllas för att du ska kunna få ett billån med säkerhet. Dels måste du köpa bilen från en auktoriserad bilhandlare, och dels måste du lägga en kontantinsats motsvarande minst 20 procent av bilens värde. Och köper du en begagnad bil måste den vara yngre än en viss ålder och ha ett visst värde.

Ofta kan du ansöka om billån med säkerhet direkt hos bilhandlaren som samarbetar med olika banker. Lånet betalas sedan ut direkt till bilhandlaren. Återbetalningen sker dock till banken precis som vid ett vanligt lån.

Ett billån utan säkerhet är egentligen ett helt vanligt privat eller blancolån där pengarna används till att köpa en bil. Denna typ av lån är betydligt mer flexibel och du kan köpa vilken bil du vill av vem du vill. Du kan också låna upp till hela köpesumman, dock kan privatlån inte vara större än 600 000 kronor. Du ansöker om ett billån utan säkerhet online, precis som vilket lån som helst. Det är bäst att använda en jämförelsesajt eller låneförmedlare för att kunna få bra villkor. En bra början är att läsa Kreditiums bäst i test för billån.

Vad innebär privatleasing?

Leasing innebär att du långtidshyr en bil i stället för att köpa den. En vanlig leasingperiod är tre år. Under denna tid betalar du en månadskostnad. Kostnaden beror dels på bilens pris, men också på hur mycket du beräknar att köra (antal mil per månad) samt eventuella tillval. Ofta kan du till exempel välja till att få med vinterdäck och viss service. När leasingperioden är slut lämnar du tillbaka bilen och kan välja att i stället leasa en ny. Du slipper oroa dig för bilens värdeminskning och krånglet med att sälja den vilket är en stor fördel.

Nackdelen är att leasing inte är så flexibelt – dels finns begränsningar kring hur du får använda bilen och dels kan det bli dyrt om du vill lösa leasingavtalet i förväg. Du kan vanligtvis inte heller leasa en begagnad bil.

Vilket alternativ är bäst ur ett ekonomiskt perspektiv

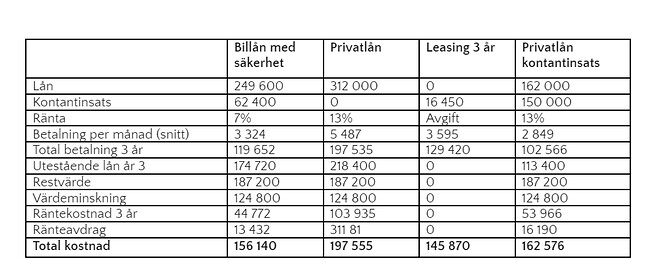

Kostnaden för både leasing och billån varierar så klart, både med priset på bilen, med din kreditvärdighet och på hur marknaden utvecklar sig både vad gäller räntor och bilpriser. Denna jämförelse är därför endast ett exempel.

Vi har utgått från bilen Ford Focus Active som går att leasa för 3595 kronor i månaden under 36 månader. Om du i stället köper bilen kostar den 312 000 kronor hos samma bilhandlare. Vidare har vi räknad med en ränta på 7% för billån med säkerhet och 13% på billån utan säkerhet. Lånen betalas i båda fallen av med rak amortering under 10 år. För billånet med säkerhet utgår vi från att den lagstadgade kontantinsatsen på 20% läggs. På privatlånet utan säkerhet har vi tagit med två scenarier, ett utan kontantinsats och ett med en stor kontantinsats på 150 000 kronor. Många leasingfirmor som den i exemplet kräver också en mindre kontantinsats.

Vi räknar med att bilen tappar 40% av värdet under de tre åren och att den säljs efter 3 år.

Förklaring till tabellen:

Betalning per månad (snitt): Med rak amortering är amorteringen konstant. Räntebetalningen däremot minskar ju mer lånet betalas av. Beloppet i tabellen är genomsnittet under de tre åren som bilen ägs. Leasingkostnaden kan också variera beroende på ränteläget.

Utestående lån år 3: Det som är kvar av lånet när du betalat av i tre år.

Restvärde: En uppskattning av vad du kan få för bilen när du säljer den efter tre år.

Ränteavdrag: Förutsatt att du jobbar och betalar skatt får du tillbaka 30% av dina räntekostnader. Du får inget ränteavdrag på leasingkostnaden.

Total kostnad: Den totala kostnaden räknas som kontantinsatsen + total betalning 3 år – ränteavdrag – vinsten vid försäljning av bilen vilken räknas som restvärdet – utestående lån.

Resultat av vår jämförelse:

Som du ser blev leasing den billigaste lösningen. Detta framförallt då du vid leasing slipper värdeminskningen som en ny bil oftast har. Billån med säkerhet ger lägst månadsbetalning. Månadsbetalningen hade kunnat bli ännu lägre om en längre löptid valts, detta hade dock gett betydligt högre totalkostnad.

Att låna upp till hela köpesumman med ett privatlån är den dyraste lösningen. Som du ser i tabellen är också det utestående lånet större än restvärdet när du säljer bilen. Detta är anledningen till att billån kräver kontantinsats – vid köp av ny bil minskar oftast bilen i värde snabbare än du betalar av lånet. Genom att lägga en kontantinsats kan du få ner kostnaden för lånet rejält.

Fördelar och nackdelar med billån med säkerhet

Fördelar:

- Du äger bilen

- Du kan köra så mycket du vill

- Låg ränta

- Du kan sälja bilen och lösa lånet när du vill

Nackdelar:

- Fungerar endast vid köp av ny bil eller nyare begagnad

- Du måste köpa bilen hos auktoriserade bilhandlare

- 20% kontantinsats krävs

Fördelar och nackdelar med billån utan säkerhet

Fördelar:

- Du äger bilen

- Du kan köra så mycket du vill

- Köp bilen var som helst

- Inga krav på bilens värde eller ålder

- Ingen kontantinsats krävs

- Du kan sälja bilen och lösa lånet när du vill

Nackdelar:

- Hög ränta

- Maxlån 600 000 kronor

- Risk för överbelåning då ingen kontantinsats krävs

Fördelar och nackdelar med leasing

Fördelar:

- Du slipper oroa dig för värdeminskning

- Du slipper krånglet med att sälja bilen

- Låg eller ingen kontantinsats

- Möjlighet att få viss service inkluderat i avtalet

Nackdelar:

- Du äger inte bilen

- Begränsningar vad gäller hur många mil du kan göra

- Kostnad för att lösa leasingen i förtid

- Endast tillgängligt för nya bilar eller dyrare begagnade

Vad är bäst för dig?

Vilken lösning som är bäst för just dig beror helt på vilken bil du ska köpa, hur du ska använda den samt din ekonomiska situation. Som du såg ovan var leasing billigast när det gällde ny bil. Dock finns fler nackdelar med leasing som gör att många föredrar lån. Och ska du köpa en billigare begagnad bil är leasing inte ens ett alternativ.

Du ska välja billån om…

Du är ute efter en billigare begagnad bil

Leasing är främst ett alternativ vid nybilsköp. Letar du begagnat är det billån utan säkerhet som gäller.

Du kör långa sträckor

Med leasing kommer begränsningar för hur mycket du får använda bilen. Därför är billån ett bättre alternativ för dig som kör mycket och ofta.

Du är osäker på hur länge du vill ha bilen

Med ett billån kan du när som helst sälja bilen och lösa lånet utan någon extra kostnad. Med leasing däremot kan det bli dyrt att avsluta avtalet innan den avtalade leasingperioden löpt ut. Därför är lån bättre om du inte vet hur länge du kommer behöva bilen.

Du ska välja leasing om…

Du tycker det är viktigt att ha en ny bil

För dig som helst kör en ny bil är leasing bäst. Du behöver inte oroa dig för värdeminskningen och slipper krånglet med att sälja bilen – när tre år gått får du en ny automatiskt.

Du vill ha en dyrare bil men saknar pengar till kontantinsats

För en dyrare bil blir leasing oftast billigast förutsatt att du inte har sparpengar så att du kan lägga en rejäl kontantinsats.

Du vill inte ha mer lån som påverkar din kreditvärdighet

Leasing är inte ett lån och syns därmed inte i kreditupplysningen. Planerar du att till exempel låna till en bostad inom en snar framtid kan leasing vara ett bättre alternativ.

Sammanfattning

Leasing och billån med eller utan säkerhet är tre olika sätt att finansiera ett bilköp på. Vilket som är bäst beror helt på situationen. Ska du köpa en begagnad, billigare bil är billån utan säkerhet den enda lösningen. Vill du gärna ha en ny är leasing ett attraktivt och prisvärt alternativ. Tänk dock på att det då finns begränsningar kring hur många mil du får köra och kostnader associerade med att avsluta avtalet i förtid. Oavsett vad du väljer bör du också jämföra många olika aktörer för att hitta de förmånligaste låne- eller leasingvillkoren.

FAQ

- Hur många mil ingår i leasing?

Ofta kan du välja hur många mil som ingår, och ju fler du vill ha desto högre blir månadskostnaden. Startpriset är oftast baserat på 1000 mil.

- Är det värt att köpa ut leasingbil?

Det beror på bilens skick och hur marknaden för begagnatbilar utvecklar sig. Kolla upp begagnatpriset på den bilmodell du har och jämför med vad leasingfirman erbjuder.

- Kan man lämna tillbaka en leasingbil tidigare?

Ja, men det kan bli ganska dyrt. Ofta måste du betala för den kvarvarande leasingperioden.

- Är det möjligt att betala av billånet i förtid?

Ja. Det går att lösa billån både med och utan säkerhet i förtid, oftast utan extra kostnad.

- Kan jag använda bilen som säkerhet för lånet?

Det finns billån med och utan säkerhet. Tar du ett billån med säkerhet är bilen säkerhet vilket betyder lägre ränta. Du måste dock uppfylla vissa krav, som att köpa bilen från en auktoriserad bilhandlare och lägga 20% av värdet i kontantinsats.